���������ڿֻ�ʲô���ܼ��������£�������ʲô���µģ������У������£�ʲô����������Ҳ�ѣ���Ҳ�ѣ�����ͬ��ȴ���˼�������ʮ����������Ȼ�����������쾭���壬���Ҵ�������ڸ���������һֱ��ֻ�������������Ա����ѡ��۲�˵˭��˭����ֻ�Ǿ������¡�

����������ر������ܶ�ʱ���ڼ۸�ֱ���ǧԪ�����Դ�һ��ˡ��ŵ�������һ���Ҫ�Ѽ۸������ɱ���ǰ���ݺݵ����裬žžžžž������������˵������ŵ�����Ϊ������ԵIJ�Ʒ������Ҫ�����ס����żأ����Ÿ��Ϸ�һ������ȥ�������������������ĺ�������֮�У������ش��ݳ�һ����������ʷ�������ݵ��ܻᾪ�˵����ƣ�

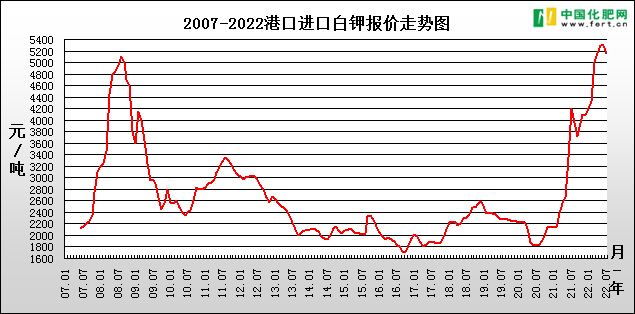

������������ү������Ц����ô��ͼ�е�2021-2023�۸��������2007-2009�۸������γ�һ���վ����ƵĶԱȣ���Ȼ��������Ψ�������ߣ���������ɲ��ܿ���Ц������û��ô����硣

����07-08���Ȼ��ر�������Ϊ������ʵҲ���е������ɣ�����ҵ�ڵ��ܽ��Ǻ��˷Ѵ��ǡ�����������Ӱ�����Ǯ�ij����ȵȣ���08-09��ı��������������γ��ڵĵ��ԡ������ĸ�Ԥ�Լ��δ�Σ�������Ľ��ڷ籩��

����2021-2022��ı��ǣ��ڼ亣�˷Ѵ������й��ģ����������Ȼ����ʲô��Ҫԭ����������Ӱ����һ��Ҳ�У�������Ŀ���˵�DZ�����˹���ƲúͶ��ڳ�ͻ��Ӱ��������ˣ�������Ǯ�ģ�������������Ͳ��ض�˵�ˣ���Ҷ���֪������

������������γ��ڵĵ�������Ŀ���õģ����糤�ڼ��Ϳ������µ��������Ȼ��������������ĸ�ԤҲԽ�����ȣ����������Ҳ�Ǻ�����08�����ƵĶ��ڳ������ߵĵ��������ڴδ�Σ�������Ľ��ڷ籩��һ��Ҳ�������������ݵĵط���Ŀǰȫ������������ʮ��һ���ĸ߶�ͨ�ͣ����������뷽�跨ȥӦ�ԣ�������������Ϣ����ȫ�������Ʒ�۸����������ũ��Ʒ�۸���������08��ũ��Ʒ�۸����Ƿʼ�ȫ�߱�����ֱ��ԭ��֮һ��

����Ҳ�����˻�˵���������﴿������������Σ����������ΪĿǰ�۴��170��֣�������ʷ��λ�����ʹ��ڼ۲���Ȼ�ܴ������������ѱ��������ز���Ҳ�����ڿ�Դ�����������̫�����������Щ���ԣ����Ա����ڴ�ǰ��������д������һ���Ȼ��ص���ҪôС�䣬Ҳ���ܴ��䣬����Ӧ���ᱩ�������ڱ�����Ȼ��ô��Ϊ��ֻ�Ǿ��ú��ڷ����ļ��ʺ�������ĸ�С�ˣ�δ���Ǹ������ĵ������ƺ������ˡ�

����09���Ȼ��صĽ�������������198��֣�2007-2010����������ֱ�Ϊ941��514��198��524��֣��������ڽ��ھ��۽ӽ�600��Ԫ/�ֵ�����£������г��ۼ�ȴ�����3000Ԫ/�����ң������ֻ�ǽ����ϰ���Ľ������Ѿ��ﵽ�˴��400��ֵ�ˮƽ�������Ȼ��ع�Ӧ��ֻ����Ϊ������������ʱ��С�������ʼطʲ��ܿ���ʵʵ���������ţ�һ���Գ��Dz�Ʒ�á��ɱ��͵�������������·��ƴ������ǰ���أ����ԣ���������ү����Ц����ʵ�еĹ���Ҳ�ܱȵ��Ӿ�����ʣ����˵�����д�����Ψһ�Ĵ�ֻ����ǰ����Щ���߸��˺ܶû����ʶ�����ˡ�

����ȷʵ�е�˵����˵���ˣ��ȿ����������ưɡ�ǰ�����˵Ԥ�Ƶ�һ���Ǽ۸������ó�ɱ��ߣ�Ŀǰ�����Ѿ�ӡ֤�ˡ�Ԥ�Ƶڶ����ǵ�����ͬ�ɱ��ߣ����Ƿ�Ҳ���Ϊ��ʵ�����µ�Ӧ���������һ����ó����˹�Ƿ�ή�۴����������κ�8�·��Ƿ�ή�۴�����ʱ�仹�У���Ҷ��ڹ����벩�ġ��ڼ����ؼ۸��ܷ����ȣ��ʼ۸��Dz��Ǽ��룬��ЩҲ��������Ҫ�IJο���

�����������ת��һ��һЩҵ��������˵�Ļ������ڼ۸�ת�۵ĵ�ܲ����룬������������εĿ��飬�п���Ӱ�쵽�^�÷ʰ�ȫ����Ҳ������ɼ۸���з��������ߵ��ƶ�ϣ���������һ���ļƻ��ԣ���ҵ�ڹ��ڡ������г�����������ܲ����ף���Ȼ�ı仯����ҵ����ܴ�û������ҵ����̸�÷ʺ���ʳ��ȫ��

��������ʱ��ؼ�ʱ������ϸ��ȷ�ļطʵ�

�������鼰�����Ϣ���˽�����г����ƣ��������ע�й�

������(����:www.fert.cn���ֻ�APP:www.fert.cn/app���Ź���ƽ̨:fert-cn)�����������������������������������˽�IJ��֣����µ���ѯ����0451-88001128����Ϊ�зʻ�Ա�����ܸ�����Ȩ�����й�

�����������߰���/��峵�죩

���

���

.png) ���ݾٱ�

���ݾٱ�